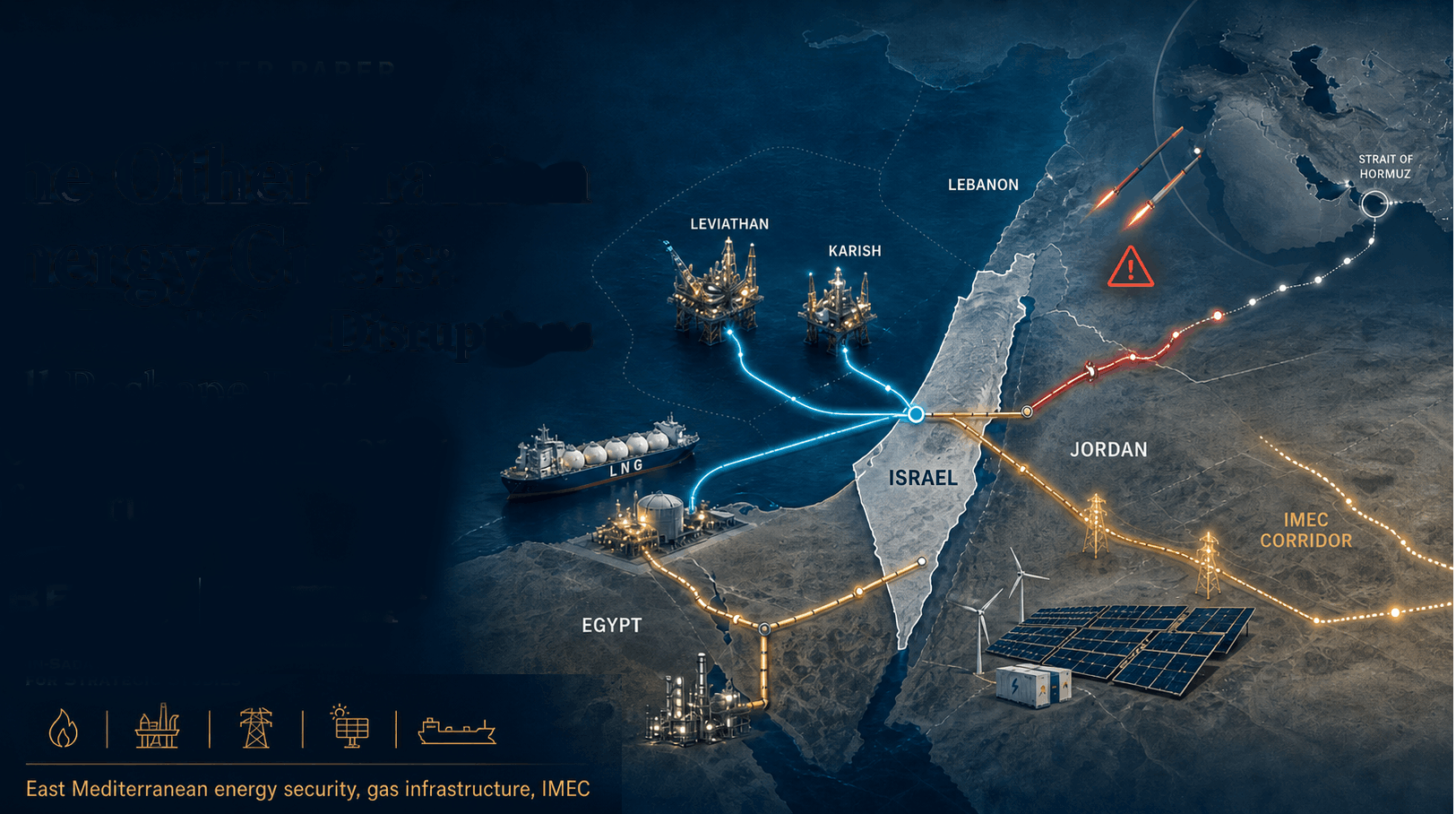

Энергетический кризис Восточного Средиземноморья, сопровождавший войну с Ираном, принципиально отличался от более известного нефтяного кризиса вокруг Ормуза. Его главным фактором стала не блокада морских нефтяных маршрутов, а месячный перебой в израильском газовом экспорте, вызванный систематическими ракетными ударами «Хезболлы» и Ирана.

Военные протоколы безопасности вынудили Израиль заглушить северные месторождения Левиафан и Кариш и перенаправить весь газ с единственного оставшегося работающего месторождения — Тамар — на внутренний рынок, пожертвовав экспортными обязательствами перед Иорданией и Египтом. Месторождение Левиафан — крупнейший источник израильского газа — в конечном счёте возобновило работу 2 апреля 2026 года, через 32 дня после первоначальной остановки. Кариш возобновил работу неделей позже — 9 апреля. В совокупности эти события образуют самый длительный перебой в газоснабжении с начала израильского экспорта соседним странам и третий крупный сбой после начала газовой войны 7 октября 2023 года и 12-дневной войны с Ираном в июне 2025 года.

Значимость этих перебоев определяется не только их непосредственными экономическими последствиями, но и тем, что они превратились в регулярно повторяющийся паттерн. С точки зрения соседей Израиля проблема уже не в единичном техническом сбое — перед ними устойчивая модель ненадёжности, обусловленной конфликтами. Эта ненадёжность вызывает серьёзную озабоченность, поскольку израильский газ стал структурно значимым для энергосистем региона. В 2025 году израильский газовый экспорт в Египет и Иорданию вырос на 13%, достигнув около 13,2 млрд кубометров — и этот показатель должен существенно возрасти в ближайшие 15 лет: ещё на 130 млрд кубометров в рамках ключевого газового соглашения с Египтом, заключённого в 2025 году.

Иордания находится в особенно уязвимом положении: природный газ обеспечивает около 68% её электрогенерации, а израильский газ покрывает свыше половины этой потребности. В период перебоев иорданские официальные лица поспешили заверить общественность в стабильности электроснабжения, однако сами вынужденные меры наглядно продемонстрировали глубину проблемы. Национальная электроэнергетическая компания (NEPCO) была вынуждена частично перевести генерацию на тяжёлое топливо и дизель в условиях рекордно высоких цен на нефть и глобального дефицита дизельного топлива. Иордании пришлось задействовать ограниченные нефтяные стратегические резервы, закупать дополнительные партии СПГ через Акабу по повышенной стоимости и сокращать подачу газа промышленным потребителям. Эти меры позволили сохранить стабильность энергосистемы, но обошлись значительно дороже. Министр энергетики Иордании заявил, что замена природного газа дизельным топливом увеличила ежедневные операционные расходы NEPCO примерно на 1,8 млн иорданских динаров (около 2,5 млн долларов), а стратегические резервы стремительно истощались. Реальная финансовая нагрузка, по всей видимости, значительно выше официальных оценок — и не включает затрат на последующее восполнение истощённых запасов.

Египет зависит от израильского газа в меньшей степени, чем Иордания, однако и он столкнулся с серьёзным испытанием. Израильский газ обеспечивает около 15-20% совокупного потребления газа в Египте, при том что электроэнергетика страны почти полностью газозависима. В отличие от июня 2025 года, когда египетские производители удобрений были вынуждены останавливать производство из-за падения израильского газового импорта, антикризисные меры, принятые Египтом в марте-апреле 2026 года, указывают на более системный характер реагирования: Каир увеличил закупки СПГ, переключился на альтернативное топливо и ввёл меры по управлению спросом — в том числе сокращение часов работы магазинов, ресторанов, торговых центров, кинотеатров и других объектов. По имеющимся данным, объём СПГ-поставок в Египет в первом квартале 2026 года вырос в три раза в годовом исчислении — с 560 млн до 1,65 млрд долларов, — а ежемесячные расходы на энергоимпорт резко возросли, поскольку более дешёвый израильский трубопроводный газ пришлось замещать более дорогими СПГ и жидким топливом. Это показательно для страны, которая ещё несколько лет назад рассчитывала использовать собственную инфраструктуру сжижения и шельфовые ресурсы для превращения в крупного газового экспортёра, — теперь она вынуждена импортировать газ, чтобы поддерживать электроснабжение.

Третьей жертвой израильских газовых остановок стала Сирия — страна, которая с начала 2026 года участвует в новой газовой схеме с Иорданией на основе израильского газа. В январе 2026 года Иордания и Сирия подписали соглашение о поставке до 4 млн кубометров природного газа в сутки. Иорданские официальные лица сообщили, что поставки в Сирию уже начались 1 января — пока в значительно меньших объёмах, чем предусмотрено соглашением, — с целью поддержки сирийских электростанций и снижения хронического дефицита электроэнергии. Когда в начале войны израильское производство и экспорт были прерваны, газовые потоки из Иордании в Сирию сократились или прекратились, что усугубило и без того острый энергетический кризис. Эти события наглядно демонстрируют, насколько хрупкое энергетическое восстановление Сирии зависит сегодня не только от иорданской инфраструктуры и финансирования из стран Залива, но и от надёжности израильских газовых поставок.

Стратегический вывод состоит в следующем: Иордания, Египет и Сирия теперь с большей вероятностью будут воспринимать израильский газ через призму двойственности — этот процесс для Иордании и Египта начался ещё в октябре 2023 года. Израиль остаётся привлекательным поставщиком — географически близким, уже интегрированным в региональную инфраструктуру, а его газ зачастую значительно дешевле сжиженных альтернатив. Но повторяющиеся военные перебои делают чрезмерную зависимость от него всё труднее оправдываемой. Даже при наличии политической воли к продолжению энергетической торговли риск того, что поставки окажутся вновь прерванными из-за вооружённого конфликта или региональной эскалации, слишком серьёзен, чтобы его игнорировать.

Как следствие, соседние государства будут активнее диверсифицировать как виды топлива, так и структуру генерации. Наиболее вероятная реакция — не полный отказ от израильского газа, а хеджирование рисков его перебоев. Эта логика уже прослеживается в иорданской ставке на резервное топливо и СПГ-инфраструктуру и в египетском курсе на масштабные закупки СПГ и расширение регазификационных мощностей. Однако данная тенденция, по всей видимости, усилит и интерес к негазовым источникам электрогенерации — прежде всего к возобновляемой энергетике. Солнечная и ветровая генерация не могут полностью заменить базовую газовую генерацию, но способны снизить предельную зависимость от импортного топлива и повысить устойчивость энергосистем, в которых газ используется преимущественно для производства электроэнергии. Политический смысл этого сдвига состоит в том, что «зелёный энергопереход» в Восточном Средиземноморье будет восприниматься уже не только как климатическая или экономическая задача, но и как вопрос безопасности. Регулярная остановка израильского газового экспорта делает эту взаимосвязь слишком очевидной, чтобы её игнорировать.

Вторая группа мер, к которым прибегнут Иордания и Египет, — поиск более диверсифицированных физических маршрутов поставок: через внутреннюю геологоразведку, дополнительную импортную инфраструктуру или наземные трубопроводные проекты, которые теснее свяжут арабские рынки между собой. Речь идёт, в частности, о давно обсуждаемых трубопроводах из Ирака в Иорданию, из Саудовской Аравии в Египет и из Турции в Сирию. Эта логика применима не только к Иордании и Египту, но и — косвенно — ко всей левантийской энергетической системе. Даже в тех случаях, когда израильский газ реэкспортируется, смешивается с другим или политически переименовывается для того, чтобы попасть в Сирию или даже Ливан, регион по-прежнему остаётся уязвимым перед теми же рисками на уровне добычи.

Описанные события имеют важные последствия и для того, как Израиль и его партнёры должны осмыслить региональные проекты наподобие IMEC (Индийско-ближневосточно-европейского экономического коридора) — и является ли он чистым выигрышем или проигрышем для самого Израиля. Если подобные коридорные проекты по-прежнему будут позиционироваться главным образом как инфраструктура, призванная обслуживать израильские региональные интересы и европейские энергетические потребности, они рискуют выглядеть политически оторванными от насущных нужд соседних арабских государств. В Иордании особенно очевиден отчётливо израилецентричный региональный брендинг IMEC — его трудно продать внутри страны. Однако если будущие коридоры будут позиционироваться прежде всего как инструменты обеспечения устойчивости Восточного Средиземноморья, а не как транзитные магистрали для Запада, их логика становится значительно убедительнее. Железнодорожный, трубопроводный или топливный коридор, улучшающий доступ Иордании, Сирии, Ливана и Египта к альтернативным источникам поставок или углубляющий связность между арабскими государствами ещё до выхода на Израиль и Европу, с большей вероятностью окажется политически приемлемым и стратегически устойчивым. В этом смысле повторяющиеся газовые перебои укрепляют аргументы в пользу IMEC — но лишь при условии, что Восточное Средиземноморье будет рассматриваться в нём прежде всего как энергопотребляющий регион, и только во вторую очередь — как энергоэкспортирующий. Сама инфраструктура в долгосрочной перспективе всё равно принесёт выгоду Израилю, однако региональная приемлемость коридора, по всей видимости, будет зависеть от того, удастся ли преподнести его как внутрирегиональное общественное благо, а не как геополитический флагман, ориентированный на Европу.

Для Израиля урок, который вытекает из этих тенденций, состоит не в том, что газовый экспорт соседним государствам утратил стратегическую ценность, — а в том, что газовая взаимозависимость сама по себе не создаёт устойчивой региональной энергетической безопасности. Израильский газовый экспорт остаётся одним из немногих реальных механизмов, связывающих Израиль с регионом на экономической основе. Если Израиль хочет сохранить стратегическую ценность своей газовой дипломатии, необходимо мыслить не категориями единоличного экспортного рычага, а категориями системной устойчивости. Это означает защиту офшорной инфраструктуры, повышение избыточности мощностей, координацию аварийных схем с импортёрами и осознание того, что государства-партнёры будут активно искать альтернативы после каждого очередного перебоя. Планируемое расширение Левиафана со временем нарастит экспортный потенциал Израиля, однако сами по себе большие объёмы не решат ключевой проблемы — обеспечения надёжности поставок в условиях конфликта, как ещё раз продемонстрировала последняя война.

Для Иордании и Египта вероятная посткризисная реакция — не разрыв с израильским газом, а стратегия хеджирования. Иордания продолжит использовать израильские поставки, поскольку они остаются экономически выгодными, — но будет сохранять и укреплять резервные схемы через Акабу, запасное топливо и возобновляемую генерацию. Египет, столкнувшийся с более острым структурным дефицитом газа, продолжит закупать израильский газ, одновременно расширяя импорт СПГ, регазификационные мощности и геологоразведку.

Более широкий вывод состоит в том, что Восточное Средиземноморье следует всё в большей мере воспринимать не как потенциальную экспортную платформу, а как энергопотребляющий регион с нарастающей внутренней взаимозависимостью и общей уязвимостью. Этот сдвиг в восприятии должен побуждать политиков задаваться не только вопросом о том, как регион может наращивать экспорт, но и о том, как лучше абсорбировать шоки внутри него. В этом смысле восточносредиземноморский газовый кризис был не второстепенным эпизодом на фоне нефтяной драмы иранской войны — а предупреждением о хрупкости складывающегося регионального газового порядка и сигналом: будущая региональная стратегия должна строиться на основе более глубоких внутрирегиональных связей и общей инфраструктуры.

Д-р Элай Реттиг — доцент кафедры политических исследований и старший научный сотрудник Центра стратегических исследований имени Бегина-Садата при Университете Бар-Илан. Специализируется на энергетической геополитике и национальной безопасности.

Источник BESA Center

Телеграм канал Радио Хамсин >>